自2020年第三季度,拼多多市值超过1600亿美元,超过京东当时市值1329亿美元,成为仅次于阿里巴巴、腾讯和美团之后的中国第四大互联网公司后,市面上出现了一种声音:拼多多可以跻身互联网公司头部梯队了。

实际果真如此吗?或者说市值可以作为最重要的判断标准吗?与其争执,不如从更多角度来进行分析更为全面。

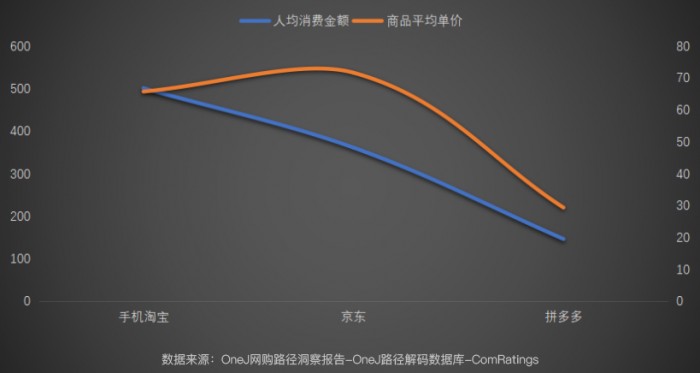

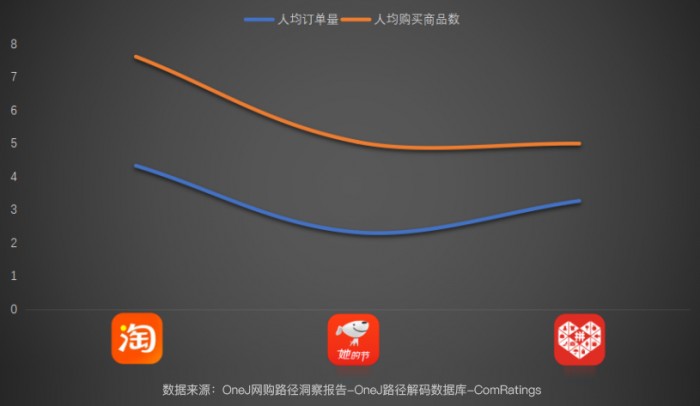

作为电商平台,无论宣传的有多高大上,商业模式多么先进,最终也要落到一个指标上:成交量。这个指标可以分为订单量和消费量。我们根据OneJ网购路径报告中收集的数据,在此以市面前三位的淘宝、京东以及拼多多为例进行观察。

在订单数量上,跟京东相比,在淘宝占有压倒性优势的同时,京东和拼多多相比并不占有优势。但在加入成交金额后,无论是人均消费金额还是成交商品平均单价,都和拼多多拉开了相当的距离。甚至和手机淘宝平台相比,京东都有相当的优势。

如此表现当然自有其逻辑:相对多种形式并存的手机淘宝,京东和拼多多各自有其特色的商业运作模式。以数码配件销售起家的京东,在消费者心中更多的是值得信赖的专业数码产品销售平台。这也是京东十多年来快速扩展业务的基本盘。数码类产品较高的单价也意味着成交量并不会像其他平台一样庞大。

拼多多自2014年崛起,走的就是“农村包围城市”的道路。以攻占下沉市场为突破点的拼多多,自然用超低的单品价格和极低的快递费用来吸引价格敏感型消费者。在除开北上广深等一线城市外,中国尚有至少十亿人的市场可以进一步挖掘。这也是拼多多在淘宝京东两大平台成型后,仍能在看似饱和的电商市场中崛起并分下一杯羹的重要原因。

凡事皆有两面,赖以存活的必胜心法,也自然有其致命的缺陷。拼多多以“廉价”起家,很长一段时间内都是“劣质”、“假货”的代名词。近一两年来在完成原始积累后,拼多多也试图用引入众多知名品牌入驻来扭转一直以来的负面信息。随着几次高额平台补贴和持续的优惠券赠送活动,在经济整体增速放缓的当下,比起当年“劣质山寨货砍一刀”,现在拼多多更像是消费者们抓住机会“薅羊毛”,可以不用“很麻烦”,就能买到低价手机的好去处。

在电商平台购买商品,几乎所有的订单都由两部分组成——商品/服务+运费。无论商家包邮与否,物流公司的费用也是无法消除的。这也意味着将单价尽可能的压缩,才能提高整体订单的利润率。在这一前提下,除了和三通一达合作外,拼多多通过和2015年新创于印尼的极兔快递合作,一方希望压倒快递费用,一方则希望通过低价策略尽快扩大市场,两者一拍即合。两年间大杀四方,一时间让几家传统快递霸主有些难以招架。这场拼多多崛起之战,一众二三线快递品牌不仅没有享受扩张福利,甚至还会有洗牌出局的下场。

像前面所说的,无论如何强调模式的优越性,能够盈利的才能存活,拼多多在获得多轮融资、成功上市后,能否和极兔快递一起将这场烧钱盛会持续下去,能持续多久?如何才算是胜利?这都是我们需要继续观察的。

目前OneJ网购路径报告中不仅仅有媒体内容偏好,还有媒体平台偏好,消费偏好等诸多方面,能够360度全景刻画用户的真实偏好,借此品牌方可以充分挖掘推广资源的潜力。

想了解更多不同行业报告,请微信搜索“趣查吧”营销数据小程序,在小程序中的“洞察报告”中下载查看。